Die östlichen Pioniere des digitalen Banking

Neue Zürcher Zeitung, 27. September 2017

Wie die Tatra Banka aus der Slowakei ihren Kunden die digitale Finanzwelt näherbringt

Banken aus Ostmitteleuropa setzen stark auf den digitalen Wandel. Bisweilen sind sie dabei international führend. Ein Besuch bei der regionalen Nummer eins.

Matthias Benz, Bratislava

Es ist eine kleine Bank aus einem kleinen Land. Aber beim digitalen Banking macht ihr international kein anderes Institut so schnell etwas vor. Diese Bank kommt nicht etwa aus der Schweiz, sondern aus der Slowakei. Die Tatra Banka war die erste in Europa, die mobiles Bezahlen mit dem Smartphone eingeführt hat. Als eines der weltweit ersten Institute begann sie die Kunden im Callcenter biometrisch über die Stimme zu identifizieren. Und man kann seit einigen Jahren auch mit dem Smartphone Bargeld vom Bankautomaten abheben.

Alles per Smartphone

«Die Entwicklung läuft dahin, dass sich alle Finanzangelegenheiten über das Smartphone abwickeln lassen», sagt Pamela Babuščáková, die Leiterin der Forschungs- und Entwicklungsabteilung der Tatra Banka bei einem Gespräch in Bratislava. Das erlaube es den Kunden, im Alltag keine Bankkarten mehr mitführen zu müssen. Im Café kann man das Handy zücken und es zur Zahlung ans Lesegerät halten, nachdem in einer App aus den digital hinterlegten Konto- oder Kreditkarten eine Auswahl getroffen und gegebenenfalls ein PIN eingegeben worden ist. Oder man kann direkt am Smartphone einen Betrag eingeben, den man vom Geldautomaten abheben möchte. Das Handy generiert dann einen Code, der nur noch am Automaten eingegeben werden muss. Der Code lässt sich aber auch an den Lebenspartner weiter senden, wenn dieser sein Portemonnaie zu Hause vergessen hat und dringend Bargeld braucht.

Handelt es sich dabei nur um Spielereien? «Wenn die Kunden diese neuen Möglichkeiten einmal ausprobiert haben, lieben sie sie», meint dazu Michal Liday, der CEO der Tatra Banka. Man treibe die digitalen Innovationen voran, weil sie den Kern der Firmenstrategie ausmachten. Laut Liday hat sich die Tatra Banka vor knapp zehn Jahren entschieden, sich als digitaler Vorreiter zu positionieren. Das war zunächst nicht einfach. So hatte man das Ziel, dass die Kunden bei einer Kontoeröffnung gleich mit funktionierenden Bankkarten und einer installierten Mobile-Banking-App wieder die Filiale verlassen. Die Mitarbeiter in den Filialen hätten es sich aber zunächst nicht zugetraut, den Kunden die Apps auf den verschiedenen Smartphone-Modellen zu installieren. Der Wandel habe gut zwei Jahre in Anspruch genommen. Aber heute sei die digitale Strategie fest im Unternehmen verankert – und man ziehe daraus einen erheblichen Wettbewerbsvorteil.

Innovationsfreundliche Polen

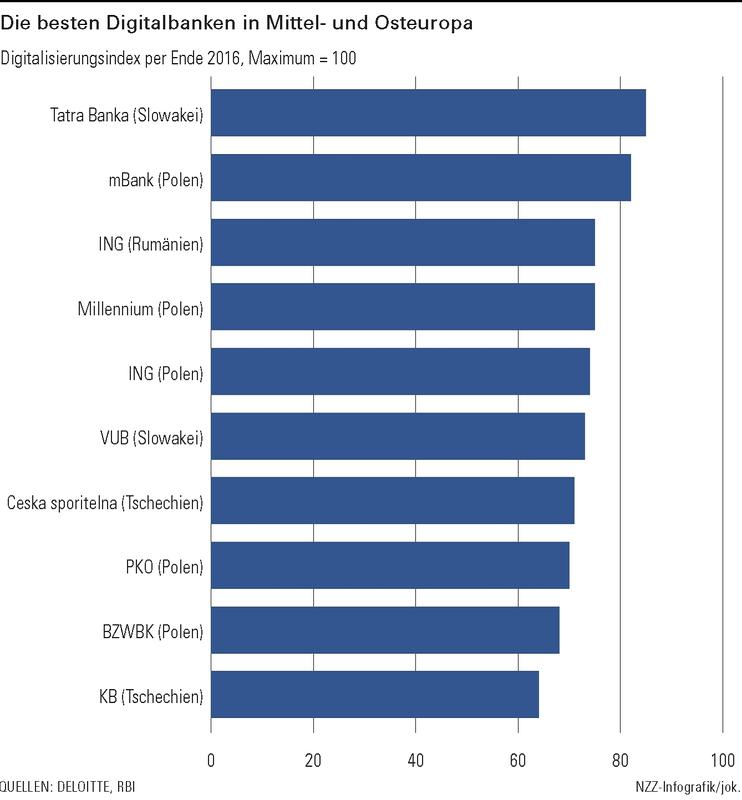

Es mag überraschen, dass man einen Vorreiter des digitalen Banking in der Slowakei antrifft, dem kleinen Transformationsland und östlichen Nachbar Österreichs. Aber in den ehemals sozialistischen Ländern Ostmitteleuropas befindet sich die Digitalisierung – wenn auch von niedrigerem Niveau aus als in Westeuropa – generell im Aufschwung. Auf internationalen Banken-Konferenzen wird Polen bisweilen in einem Atemzug mit Ländern wie Australien oder Grossbritannien genannt. In Polen gibt es tatsächlich eine hohe Dichte an innovativen Anbietern: Die mBank oder die Millennium Bank gelten als führend im digitalen Banking. Die Kunden setzen etwa schon auf breiter Front das mobile Bezahlen ein. Aber laut einem Branchenbericht der Beratungsfirma Deloitte nimmt den ersten Platz in Zentral- und Osteuropa eben die Tatra Banka ein (vgl. Grafik).

Ein Grund für die Dynamik liegt darin, dass die Menschen in Ostmitteleuropa technologischen Neuerungen recht offen gegenüberstehen. Aus historischen Gründen haben sie oft auch keine hohe Bindung an Bankfilialen. Im Fall der Tatra Banka spielt aber auch die Entstehungsgeschichte eine Rolle. Die lokale Tochter der österreichischen Raiffeisen Bank International (RBI) wurde nach der Wende zunächst als Bank für Firmenkunden gegründet, erst später kam ein Privatkundengeschäft dazu. «Unsere Kunden sind im slowakischen Vergleich wohlhabender, besser gebildet, jünger, unternehmerischer und stärker städtisch geprägt», sagt Firmenchef Liday. Das bot gute Voraussetzungen für die digitale Transformation.

Tatsächlich stellt die Tatra Banka ähnliche Überlegungen an wie viele Institute in westlichen Ländern. Durch die Internet-Ökonomie haben sich die Geschäftsfelder und Arbeitswelten angeglichen. Das zeigt sich auch daran, dass man sich in Bratislava in einem brandneuen Startup-Zentrum trifft, das genauso gut in Wien, in Berlin oder in Warschau stehen könnte. Hier entwickelte Lösungen können prinzipiell überall auf der Welt von Interesse sein.

Tatra-Chef Liday sieht drei grosse Vorteile in der Digitalisierungs-Strategie. Zum Ersten ist sie ein Instrument zur Kundenbindung: «Wir wollen digital-affine Menschen gewinnen – und versprechen ihnen, dass sie bei uns stets die innovativsten Lösungen erhalten.» Ein Beispiel dafür ist die seit 2013 verwendete biometrische Stimmerkennung. Im Callcenter werden die Kunden im freien Gespräch identifiziert, indem ihre Stimme mit einer früher genommenen Probe verglichen wird. Für die Kunden ist das gegenüber der früher komplizierten Identifizierung eine Erleichterung.

Kundenkontakt bleibt wichtig

Zudem gilt das System als äusserst sicher: Betrug habe es bisher keinen gegeben, eher sei eine Schwierigkeit, dass Kunden etwa bei einer Erkältung nicht stimmlich identifiziert werden könnten. Überhaupt scheinen Sicherheitsfragen bei den neuen digitalen Möglichkeiten kein grösseres Problem darzustellen. So ist etwa das Bezahlen mit dem Handy sicherheitstechnisch vergleichbar mit dem Einsatz von Bankkarten. Die Digitalisierung bietet, zum Zweiten, aber auch Potenzial zur Kostenreduzierung. Mit der biometrischen Stimmerkennung dauert die Identifikation eines Kunden rund eine Minute weniger als früher – im Jahr spart man so Tausende von Stunden und kommt mit entsprechend weniger Personal aus. Dies ist auch ein Grund, warum die Bank genau darauf achtet, wie die Kunden die neuen Angebote annehmen und wie deren Nutzung gesteigert werden kann. Wer zwei innovative Angebote pro Monat einsetzt, erhält die Hälfte der Kontogebühren erlassen.

Zum Dritten stellt die Digitalisierung ein Instrument des Marketings dar. Wenn im Callcenter zu Beginn eine Minute eingespart werden kann, hat ein Kunde am Ende eher noch die Musse, sich Informationen über ein neues Produkt anzuhören. Auf ähnliche Weise setzt man digitale Kanäle zur Vermarktung ein.

Die digitale Welt kann jedoch nicht alles ersetzen. Der persönliche Kontakt zum Kunden bleibe wichtig, sagt CEO Liday. Die Tatra Banka investiert nicht nur in die Digitalisierung, sondern auch erhebliche Mittel in die Modernisierung der Filialen. Ein- und Auszahlungen werden dort kaum mehr gemacht, dafür gibt es elegante Räumlichkeiten für Gespräche mit Kundenberatern. Wenn es um kompliziertere Produkte wie eine Hypothek für den Hausbau gehe, wollten die Menschen das weiterhin persönlich besprechen, heisst es. Auch im digitalen Zeitalter scheint sich nicht alles über das Smartphone regeln zu lassen.

Matthias Benz, Bratislava

Es ist eine kleine Bank aus einem kleinen Land. Aber beim digitalen Banking macht ihr international kein anderes Institut so schnell etwas vor. Diese Bank kommt nicht etwa aus der Schweiz, sondern aus der Slowakei. Die Tatra Banka war die erste in Europa, die mobiles Bezahlen mit dem Smartphone eingeführt hat. Als eines der weltweit ersten Institute begann sie die Kunden im Callcenter biometrisch über die Stimme zu identifizieren. Und man kann seit einigen Jahren auch mit dem Smartphone Bargeld vom Bankautomaten abheben.

Alles per Smartphone

«Die Entwicklung läuft dahin, dass sich alle Finanzangelegenheiten über das Smartphone abwickeln lassen», sagt Pamela Babuščáková, die Leiterin der Forschungs- und Entwicklungsabteilung der Tatra Banka bei einem Gespräch in Bratislava. Das erlaube es den Kunden, im Alltag keine Bankkarten mehr mitführen zu müssen. Im Café kann man das Handy zücken und es zur Zahlung ans Lesegerät halten, nachdem in einer App aus den digital hinterlegten Konto- oder Kreditkarten eine Auswahl getroffen und gegebenenfalls ein PIN eingegeben worden ist. Oder man kann direkt am Smartphone einen Betrag eingeben, den man vom Geldautomaten abheben möchte. Das Handy generiert dann einen Code, der nur noch am Automaten eingegeben werden muss. Der Code lässt sich aber auch an den Lebenspartner weiter senden, wenn dieser sein Portemonnaie zu Hause vergessen hat und dringend Bargeld braucht.

Handelt es sich dabei nur um Spielereien? «Wenn die Kunden diese neuen Möglichkeiten einmal ausprobiert haben, lieben sie sie», meint dazu Michal Liday, der CEO der Tatra Banka. Man treibe die digitalen Innovationen voran, weil sie den Kern der Firmenstrategie ausmachten. Laut Liday hat sich die Tatra Banka vor knapp zehn Jahren entschieden, sich als digitaler Vorreiter zu positionieren. Das war zunächst nicht einfach. So hatte man das Ziel, dass die Kunden bei einer Kontoeröffnung gleich mit funktionierenden Bankkarten und einer installierten Mobile-Banking-App wieder die Filiale verlassen. Die Mitarbeiter in den Filialen hätten es sich aber zunächst nicht zugetraut, den Kunden die Apps auf den verschiedenen Smartphone-Modellen zu installieren. Der Wandel habe gut zwei Jahre in Anspruch genommen. Aber heute sei die digitale Strategie fest im Unternehmen verankert – und man ziehe daraus einen erheblichen Wettbewerbsvorteil.

Innovationsfreundliche Polen

Es mag überraschen, dass man einen Vorreiter des digitalen Banking in der Slowakei antrifft, dem kleinen Transformationsland und östlichen Nachbar Österreichs. Aber in den ehemals sozialistischen Ländern Ostmitteleuropas befindet sich die Digitalisierung – wenn auch von niedrigerem Niveau aus als in Westeuropa – generell im Aufschwung. Auf internationalen Banken-Konferenzen wird Polen bisweilen in einem Atemzug mit Ländern wie Australien oder Grossbritannien genannt. In Polen gibt es tatsächlich eine hohe Dichte an innovativen Anbietern: Die mBank oder die Millennium Bank gelten als führend im digitalen Banking. Die Kunden setzen etwa schon auf breiter Front das mobile Bezahlen ein. Aber laut einem Branchenbericht der Beratungsfirma Deloitte nimmt den ersten Platz in Zentral- und Osteuropa eben die Tatra Banka ein (vgl. Grafik).

Ein Grund für die Dynamik liegt darin, dass die Menschen in Ostmitteleuropa technologischen Neuerungen recht offen gegenüberstehen. Aus historischen Gründen haben sie oft auch keine hohe Bindung an Bankfilialen. Im Fall der Tatra Banka spielt aber auch die Entstehungsgeschichte eine Rolle. Die lokale Tochter der österreichischen Raiffeisen Bank International (RBI) wurde nach der Wende zunächst als Bank für Firmenkunden gegründet, erst später kam ein Privatkundengeschäft dazu. «Unsere Kunden sind im slowakischen Vergleich wohlhabender, besser gebildet, jünger, unternehmerischer und stärker städtisch geprägt», sagt Firmenchef Liday. Das bot gute Voraussetzungen für die digitale Transformation.

Tatsächlich stellt die Tatra Banka ähnliche Überlegungen an wie viele Institute in westlichen Ländern. Durch die Internet-Ökonomie haben sich die Geschäftsfelder und Arbeitswelten angeglichen. Das zeigt sich auch daran, dass man sich in Bratislava in einem brandneuen Startup-Zentrum trifft, das genauso gut in Wien, in Berlin oder in Warschau stehen könnte. Hier entwickelte Lösungen können prinzipiell überall auf der Welt von Interesse sein.

Tatra-Chef Liday sieht drei grosse Vorteile in der Digitalisierungs-Strategie. Zum Ersten ist sie ein Instrument zur Kundenbindung: «Wir wollen digital-affine Menschen gewinnen – und versprechen ihnen, dass sie bei uns stets die innovativsten Lösungen erhalten.» Ein Beispiel dafür ist die seit 2013 verwendete biometrische Stimmerkennung. Im Callcenter werden die Kunden im freien Gespräch identifiziert, indem ihre Stimme mit einer früher genommenen Probe verglichen wird. Für die Kunden ist das gegenüber der früher komplizierten Identifizierung eine Erleichterung.

Kundenkontakt bleibt wichtig

Zudem gilt das System als äusserst sicher: Betrug habe es bisher keinen gegeben, eher sei eine Schwierigkeit, dass Kunden etwa bei einer Erkältung nicht stimmlich identifiziert werden könnten. Überhaupt scheinen Sicherheitsfragen bei den neuen digitalen Möglichkeiten kein grösseres Problem darzustellen. So ist etwa das Bezahlen mit dem Handy sicherheitstechnisch vergleichbar mit dem Einsatz von Bankkarten. Die Digitalisierung bietet, zum Zweiten, aber auch Potenzial zur Kostenreduzierung. Mit der biometrischen Stimmerkennung dauert die Identifikation eines Kunden rund eine Minute weniger als früher – im Jahr spart man so Tausende von Stunden und kommt mit entsprechend weniger Personal aus. Dies ist auch ein Grund, warum die Bank genau darauf achtet, wie die Kunden die neuen Angebote annehmen und wie deren Nutzung gesteigert werden kann. Wer zwei innovative Angebote pro Monat einsetzt, erhält die Hälfte der Kontogebühren erlassen.

Zum Dritten stellt die Digitalisierung ein Instrument des Marketings dar. Wenn im Callcenter zu Beginn eine Minute eingespart werden kann, hat ein Kunde am Ende eher noch die Musse, sich Informationen über ein neues Produkt anzuhören. Auf ähnliche Weise setzt man digitale Kanäle zur Vermarktung ein.

Die digitale Welt kann jedoch nicht alles ersetzen. Der persönliche Kontakt zum Kunden bleibe wichtig, sagt CEO Liday. Die Tatra Banka investiert nicht nur in die Digitalisierung, sondern auch erhebliche Mittel in die Modernisierung der Filialen. Ein- und Auszahlungen werden dort kaum mehr gemacht, dafür gibt es elegante Räumlichkeiten für Gespräche mit Kundenberatern. Wenn es um kompliziertere Produkte wie eine Hypothek für den Hausbau gehe, wollten die Menschen das weiterhin persönlich besprechen, heisst es. Auch im digitalen Zeitalter scheint sich nicht alles über das Smartphone regeln zu lassen.